創業融資に申し込む際には、事業計画書(創業計画書)の作成が必要です。この事業計画書は、創業融資の審査にあたってもっとも重要な書類の一つといえます。なぜなら、創業期にはまだ十分な業績が乏しいほか融資の返済実績などもないことが多く、過去の実績からの審査が困難であるためです。

そこで、事業の具体的な計画や収益性、実現性のほか、創業者の理念や熱意を示すこととなります。

では、創業融資を成功させるため、事業計画書の作成はどのようなポイントを踏まえて行えばよいのでしょうか?また、事業計画書のテンプレートはどこで入手すればよいのでしょうか?

今回は、創業融資の申し込みにあたって必要となる事業計画書の記載方法やテンプレートの入手先、創業融資を成功させる方法などについてくわしく解説します。

なお、当社トライズコンサルティングは創業融資の申し込みサポート実績が豊富であり、事業計画書の策定や練り込み段階からのサポートが可能です。創業融資の事業計画書作成でお困りの際は、当社トライズコンサルティングまでお気軽にご相談ください。

創業融資とは

創業融資とは、創業期であっても審査に通りやすいように設けられている融資制度のことです。

冒頭で解説したように、創業前後ではまだ信用が育っておらず、民間の金融機関から融資を受けることは容易ではありません。そこで、創業期にも融資を受けやすいよう、創業融資制度が設けられています。

政策的に設けられているものであるため、創業融資は政府系金融機関である日本政策金融公庫や地方自治体などが手掛けています。ここでは、主な創業融資制度を3つ紹介します。

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 日本政策金融公庫の「女性、若者/シニア起業家支援資金」

- 地方自治体独自の制度融資

日本政策金融公庫の「新規開業・スタートアップ支援資金」

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、「新たに事業を始める者」や「事業開始後おおむね7年以内の者」を対象とした創業融資制度です。

最大7,200万円(うち運転資金4,800万円)の融資が、原則として無担保・無保証人で受けられます。また、一定の要件に合致すれば、金利の優遇も受けられます。

参照元:新規開業・スタートアップ支援資金(日本政策金融公庫)

日本政策金融公庫の「女性、若者/シニア起業家支援資金」

日本政策金融公庫の「女性、若者/シニア起業家支援資金」は、「女性」や「35歳未満か55歳以上の者」のうち、「新たに事業を始める者」と「事業開始後おおむね7年以内の者」を対象とする創業融資制度です。

国民生活事業と中小企業事業の2種類が存在し、このうち国民生活事業の融資限度額は7,200万円(うち運転資金4,800万円)です。また、中小企業事業の融資限度額は、直接貸付で7億2千万円、代理貸付で1億2千万円とされています。

参照元:女性、若者/シニア起業家支援資金(日本政策金融公庫)

地方自治体独自の制度融資

地方自治体によっては、自治体独自の制度融資を設けている場合があります。創業地である自治体(都道府県や市区町村)が独自の創業融資制度を設けていることがあるため、確認しておくとよいでしょう。

たとえば、千葉県には「創業計画実施サポート割引」制度があります。これは、一定の要件を満たした創業事業者について、最大3,500万円の融資について信用保証協会に支払う信用保証料率が割引される制度です。

創業融資の事業計画書(創業計画書)テンプレートの入手方法

創業融資を申し込む際は、事業計画書(創業計画書)の提出が必要です。この事業計画書が、融資の可否を左右するといっても過言ではありません。では、事業計画書のテンプレートはどこで入手すればよいのでしょうか?ここでは、テンプレートの主な入手先を紹介します。

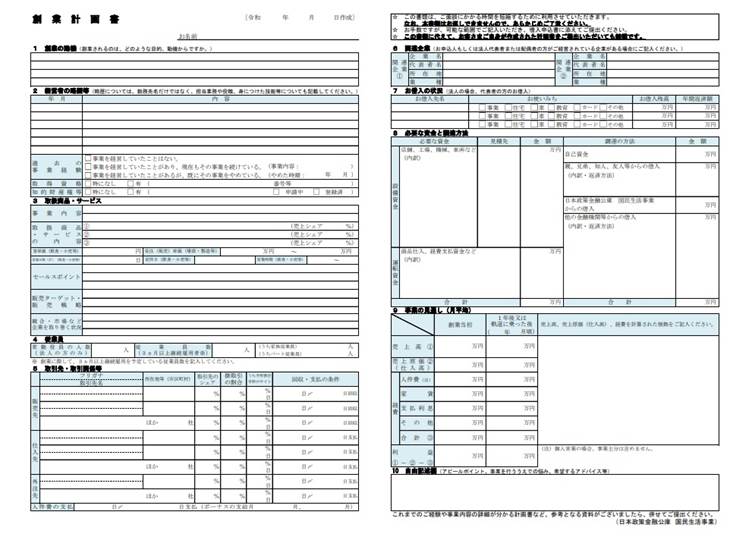

日本政策金融公庫用のテンプレート

日本政策金融公庫用のテンプレートは、下記のリンク先から入手できます。

様式は、次のとおりです。

この様式の主な項目の記載方法は、後ほど紹介します。

地方公共団体用のテンプレート

地方公共団体の創業融資に申し込む際の事業計画書のテンプレートは、各自治体のホームページから入手できます。主な自治体の入手先には次のものが挙げられます。

自治体によって様式が異なるため、その自治体の事業計画書の様式をあらかじめ入手したうえで作成に臨むとよいでしょう。自治体によって、記載すべき項目が異なることもあります。

創業融資の事業計画書の書き方とポイント

創業融資の事業計画書は、どのような点に注意して作成すればよいのでしょうか?ここでは、日本政策金融公庫の事業計画書を前提に、主な項目の記載方法とポイントを解説します。

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取引先・取引関係等

- 従業員

- お借入れの状況

- 必要な資金と調達方法

- 事業の見通し

なお、ここで解説するのは一般的な内容です。創業融資を申し込むにあたって事業計画の作成でお困りの際は、当社トライズコンサルティングまでご相談ください。当社にご依頼いただいた場合、実際の事業内容や創業者様の経歴などを踏まえ、創業融資成功のための適切な記載内容について個別にコンサルティングを行います。

創業の動機

「創業の動機」欄には、創業を決めた理由やビジョンについて、創業者の熱意が伝わるように記載します。単に「流行りのビジネスだから」など受け身の内容ではなく、自身がそのビジネスを通じて実現したいことやこれまでの経歴との関連性、創業を決めた背景などを記載します。

なお、この項目に限らず、記載欄が小さめであるため所定のスペースに書ききれない場合もあるでしょう。その場合には、別の用紙を添付しても構いません。

ただし、「単にボリュームが多ければよい」ということではないため、誤解のないようご注意ください。無理に長くしようとするのではなく、伝えたい内容を明確に記載します。

経営者の略歴等

「経営者の経歴等」欄には、経営者のこれまでの経歴や保有資格などを記載します。この項目では、今回創業するビジネスを実現するために必要な実績の有無が確認されます。そのため、今回創業するビジネスと関連する経歴や関連する資格については、特に積極的に記載してアピールしましょう。

なお、創業するビジネスでの経験がないからといって、創業融資が受けられないわけではありません。実際に、ある程度の規模の企業では、社長がすべての業務に精通していることは稀でしょう。

たとえば飲食店の場合、創業者自身に調理の経験がなかったとしても、実績豊富な料理人を雇用することで問題はクリアできます。また、関連する業界での実績や人脈が活かせる場合もあるでしょう。

とはいえ、この点について説明が不足するとビジネスのリスクが高いと判断され、融資が受けられないおそれが生じます。しかし、実際に創業に至る以上は何らかの「勝算」があるはずです。創業者の頭の中にある「勝算」を計画書内で的確にアピールすることで、経験がない分野での創業であっても融資に成功しやすくなります。

取扱商品・サービス

「取扱商品・サービス」欄には、創業するビジネスで展開する予定の商品やサービスを記載します。単に商品やサービスを羅列するのではなく、希少性やセールスポイントをアピールしましょう。激戦区において周囲の店舗との差別化がはかれなければ、リスクの高いビジネスと判断され、融資が受けられない可能性があるためです。

とはいえ、自社が展開しようとする商品やサービスの独自性や優位性について的確に言語化することは容易ではないでしょう。外部のコンサルタントのサポートを受けることで、これらを的確に示しやすくなります。また、第三者の視点を入れることで、自身では気付いていなかった強みにも気付きやすくなります。

当社トライズコンサルティングの代表である野竿は中小企業診断士の資格を有しており、的確な事業計画書の策定支援を得意としています。創業融資を成功させるための事業計画書の作成でお困りの際は、当社トライズコンサルティングまでご相談ください。

取引先・取引関係等

「取引先・取引関係等」の欄では、販売先や仕入先などを記載します。これらが明確になっていれば、事業の実現性や具体性がより高いと判断されます。かつての勤務先で培ったつながりを活かせる場合や苦心して開拓に成功した取引先などがある場合には、この欄で十分にアピールしましょう。

また、飲食店など一般消費者を対象とする場合にも、「近隣住民」などあいまいな表記ではなく、年齢層や職業などできる限り具体的にターゲット層を絞って記載するのがポイントです。ターゲット層を絞ったうえでそのターゲット層に合った商品・サービスを展開することが説明できれば、事業の実現性について説得力が高くなります

従業員

「従業員」欄は、役員や従業員の人数を記載します。人数のみの記載であるため、さほど迷うことはないでしょう。従業員数は、創業に際し、3ヶ月以上の継続雇用を予定している従業員の数を記入します。

お借入れの状況

「お借入れの状況」欄には、創業者自身の借入状況を記載します。この欄を含めて融資返済の可否(つまり、融資の可否)が判断されるため、正確に記載しましょう。

とはいえ、個人としての借入があるからといって、内容が過剰でなければ必ずしも審査でマイナスとなるわけではありません。むしろ、適度な借入れをきちんと返済している場合は、これは社会的信用の一つとして評価されます。

なお、虚偽の内容を記載することは、絶対に避けてください。虚偽の内容を記載しても審査過程における調査において判明する可能性が高いうえ、虚偽の記載をしたことがわかれば信用を失い融資が受けられなくなるおそれも生じます。

必要な資金と調達方法

「必要な資金と調達方法」欄は、創業や事業の運営にあたって必要な資金を左側に項目別に記載したうえで、右側に調達方法を記載します。

注意すべきは、左側に記載する「必要な資金」の合計額と右側に記載する「調達の方法」の合計額が一致することです。必要な資金のうち特に金額が大きいものについては、複数社から見積もりをとるなどしたうえで、必要に応じて見積書や金額などがわかるパンフレットなどを添付するとよいでしょう。

なお、「調達の方法」のうち自己資金の額は、できるだけ多い方が望ましいといえます。自己資金が多ければ創業への覚悟が垣間見えるほか、創業へ向けて入念に準備したことの表れともいえるためです。

とはいえ、借入金を自己資金と偽るなどして自己資金を実際よりも多いように見せるいわゆる「見せ金」は、避けてください。「見せ金」は審査の過程で発覚する可能性が高いうえ、信用を失い融資を得られなくなるおそれもあるためです。

自己資本が不足しているからといって必ずしも創業融資が受けられないわけではないため、自己資金に不安がある際はあらかじめトライズコンサルティングまでご相談ください。

事業の見通し

「事業の見通し」欄には、想定される売上高や経費などを記載します。ここは適当に金額を決めるのではなく、算定根拠をできるだけ明確にしたうえで記載するようにしてください。また、根拠なくバラ色の計画とすることは避け、手堅い金額で記載するとよいでしょう。

事業計画書の中でこの欄も特に重要である一方で、自力で的確に金額を検討することは容易ではありません。「収益性が低い」あるいは「検討が甘い(実現性が低い)」と判断されると、融資が受けられない可能性が高くなります。

そのため、自信をもってこの欄を記載できない場合は、創業融資の申し込みにあたって専門家のサポートを受けるとよいでしょう。当社トライズコンサルティングは創業融資のサポートについて豊富な実績を有しています。創業融資の申し込みにあたって必要な事業計画書の作成でお困りの際は、トライズコンサルティングまでお気軽にご相談ください。

創業融資を成功させるためのポイント

創業融資に成功させるには、どのようなポイントを踏まえればよいのでしょうか?ここでは、主なポイントを4つ解説します。

- 自己資金を十分に用意する

- 計画を十分に練り込む

- 事業計画の実現性をアピールする

- 専門家のサポートを受ける

自己資金を十分に用意する

1つ目は、自己資金を十分に用意することです。創業融資の申し込みにあたっては、少なくとも1割程度の自己資金が必要です。可能であれば、2割から3割程度は自己資金で用意できると、審査にあたってプラスとなりやすいでしょう。

計画を十分に練り込む

2つ目は、事業計画を十分に練り込むことです。事業計画の検討が甘いと判断されると、融資が遠のくおそれがあります。

そのため、たとえば「初年度はざっくり〇万円程度の売上見込み」などと感覚的に記載するのではなく、商圏における需要などを踏まえたうえで「商品Aが〇個程度で〇円、商品Bが〇個程度」などと積み上げて計算するとよいでしょう。また、飲食店などの場合、「1日あたりの来店見込み客数×客単価」で計算することも一つの方法です。

各金額の的確な試算方法は業種やビジネスモデルなどによって異なるため、専門家のサポートを受けて検討することをおすすめします。

事業計画の実現性をアピールする

3つ目は、事業計画の実現性をアピールすることです。いくら収益性が高いバラ色の計画であっても、実現性が低いと判断されれば、融資を受けるのは困難です。

そのため、創業融資に申し込む際は事業計画書の中で、経験や人脈、商圏、商品・サービスの優位性・希少性、資金、収益性などさまざまな点から実現性が高いことをアピールするとよいでしょう。

専門家のサポートを受ける

4つ目は、専門家のサポートを受けることです。

創業融資に必要な事業計画の練り込みや事業計画書などの書類作成を、すべて自力で行うことは容易ではありません。担当者に十分にアピールできなかった結果、希望額の融資が受けられなければ、後悔してしまうことでしょう。

創業融資を成功させたい場合は、専門家のサポートを受けることが近道です。専門家からコンサルティングを受けて事業計画を練り込んだり、実現性などを十分にアピールした事業計画書を作成したりすることで、創業融資を成功させられる可能性が高くなります。

創業融資の事業計画書の作成はトライズコンサルティングにお任せください

創業融資に申し込むための事業計画書の作成でお困りの際は、トライズコンサルティングまでご相談ください。最後に、当社の主な特長を5つ紹介します。

- 創業融資のサポート実績が豊富である

- 代表は中小企業診断士であり認定支援機関でもある

- 面談対策もサポートする

- 補助金の申請サポートも得意としている

- 全国対応している

創業融資のサポート実績が豊富である

トライズコンサルティングは、創業融資のサポート実績が豊富です。多くの案件で創業融資を成功させているため、はじめて融資に申し込む事業者様であっても安心してお任せいただけます。

代表は中小企業診断士であり認定支援機関でもある

トライズコンサルティングの代表・野竿は、中小企業診断士の資格を有しているほか、認定支援機関としても登録されています。

中小企業診断士とは、中小企業の経営コンサルティングなどを専門とする国家資格であり、事業計画書の策定・ブラッシュアップなどを得意としています。また、認定支援機関とは、先ほど触れたように、中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者として国の認定を受けた支援機関です。

そのため、確かな知識と実績のもと、的確な創業融資サポートを実現しています。

面談対策もサポートする

創業融資の申し込みにあたっては、創業者の面談が必要であり、これを専門家が代理することはできません。しかし、トライズコンサルティングは面談のシミュレーションなど、面談のサポートも行っています。そのため、安心して面談に臨むことが可能となり、融資を成功させやすくなります。

補助金の申請サポートも得意としている

補助金とは、多数の申請の中から補助対象にふさわしいとして選ばれる(採択される)ことにより、国などから返済不要なまとまった事業資金が得られる制度です。融資と異なり返済が不要であるため、効率的に資金を事業に投入できます。そのため、創業時には融資と補助金を併用することも少なくありません。

とはいえ、補助金には非常に多くの種類が存在し、自社が活用できる補助金がわからないことも多いでしょう。また、補助金の獲得は創業融資の獲得以上にハードルが高く、自力で採択を勝ち取るのは容易ではありません。そのため、申請にあたっては専門家のサポートを受けるのがおすすめです。

トライズコンサルティングは創業融資のサポートのほか、補助金の申請サポートを得意としているため、両者をまとめてご相談・ご依頼いただくことも可能です。

全国対応している

トライズコンサルティングは、ご相談や打ち合わせにZoomなどのオンラインツールを活用しています。そのため、全国どこからでもご依頼いただけるほか、出張中などであっても打ち合わせを進めることが可能です。

まとめ

創業融資に通るための事業計画書作成のポイントを解説するとともに、創業融資の概要や代表的な創業融資制度を紹介しました。

創業融資に申し込む際は、事業計画書(創業計画書)の作成が必要です。事業計画書は創業融資の審査におけるもっとも重要な書類であるため、内容を十分に検討したうえで、不備のないように作成しましょう。

事業計画書の実現性が低いと判断されれば、融資を受けられない可能性が生じます。そのため、経験や人的なネットワーク、商品・サービスの優位性などを示し、実現性が高いことをアピールすることがポイントです。

とはいえ、的確な事業計画書を自力で作成するのは容易ではありません。創業融資を成功させるため、事業計画書の作成にあたっては専門家のサポートを受けるのがおすすめです。専門家からコンサルティングを受けることで事業計画のブラッシュアップが可能となるほか、事業計画書の的確な作成が可能となり、創業融資を成功させやすくなります。

当社トライズコンサルティングは創業融資のサポートを行っており、多くの案件で融資を成功させてきた実績があります。創業融資の申し込みや事業計画書の作成でお困りの際には、トライズコンサルティングまでご相談ください。創業融資に関する初回のご相談は無料です。