開業時には多くの資金が必要となる一方で、まだ十分な収益が得られていないことも少なくありません。そこで検討したいのが融資の活用です。

「お金を借りる」ことに抵抗がある人であっても、事業を営みその事業をある程度の規模以上に育てるには、よほど潤沢な資金があるなど一部の例外的なケースを除き、融資を避けて通ることは困難でしょう。

では、開業資金の調達で融資を活用することには、どのようなメリットがあるのでしょうか?また、開業資金の融資を成功させるには、どのようなポイントを踏まえれば良いのでしょうか?今回は、開業資金の調達で融資を活用するメリットや融資を成功に導くポイント、融資以外の開業資金調達方法などについてくわしく解説します。

なお、当社トライズコンサルティングは開業資金の融資サポートについて豊富な実績を有しており、多くの案件で融資を成功させてきました。トライズコンサルティングは、中小企業診断士である野竿が代表を務めるコンサルティング企業です。開業資金について融資の申込みをご検討の際は、当社までお気軽にご相談ください。

開業資金はいくら必要?

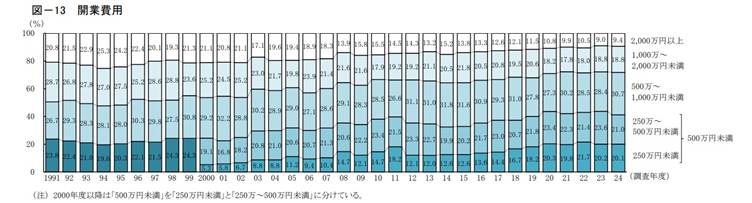

日本政策金融公庫が実施している「2024年度新規開業実態調査」によると、開業費用の平均値は985万円、中央値は580万円です。

画像引用元:「2024年度新規開業実態調査」~アンケート結果の概要~(日本政策金融公庫総合研究所)

ただし、開業時に必要な資金は営もうとする業種や業態などによって大きく左右され、「500万~1,000万円未満」が30.7%と最多である一方で、「250万~500万円未満」が21.0%、「250万円未満」も20.1%を占めています。また、「1,000万~2,000万円未満」も18.8%、「2,000万円以上」も9.4%を占めており、バラつきが大きいことが分かります。

平均値などにとらわれるのではなく、自身が行おうとする事業で必要な資金を積み上げて検証し、自身にとって必要となる開業資金を検討すると良いでしょう。

開業資金の融資を受けたい場合に知っておきたい制度

先ほど紹介した日本政策金融公庫の「2024年度新規開業実態調査」によると、開業時の資金調達額は平均で1,197万円でした。そして、このうちの平均780万円が「金融機関等からの借り入れ」によって調達されています。

しかし、創業前後の事業者が民間の金融機関からまとまった額の融資を受けることは容易ではありません。開業時にはまだ信用が育っておらず、民間の金融機関にとってリスクの高い融資先であるためです。

そこで多く活用されているのが、創業期であっても融資を受けやすいよう政策的に設けられた「創業融資制度」の活用です。ここでは、主な創業融資制度を2つ紹介します。

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 自治体独自の創業融資制度

なお、当社トライズコンサルティングは創業融資の申込みについて豊富なサポート実績を有しています。創業融資のサポートをご希望の事業者様は、当社までお気軽にご相談ください。

日本政策金融公庫の「新規開業・スタートアップ支援資金」

創業融資の代表格は、日本政策金融公庫が実施する「新規開業・スタートアップ支援資金」です。日本政策金融公庫は政府系の金融機関であり、民間金融機関の金融を補完する役割を担っています。そのうちの1つが、民間金融機関からは融資を受けづらい創業期の事業者を対象とした「新規開業・スタートアップ支援資金」です。

「新規開業・スタートアップ支援資金」の対象は、新たに事業を始める人や事業開始後おおむね7年以内の人です。これらの人に対して、原則として無担保・無保証人で、最大7,200万円(うち運転資金4,800万円)が融資されます。また、返済期間は設備資金で20年以内、運転資金で10年以内であるものの、いずれも5年間の据置期間が設けられていることも開業前後の事業者にとって嬉しいポイントでしょう。据置期間とは元本の返済が不要であり、利息だけを返済すべき期間です。

利用者にとってメリットが大きいため、開業時にはこの制度の活用を検討することをおすすめします。日本政策金融公庫の創業融資制度への申込みでお困りの際は、当社トライズコンサルティングまでご相談ください。

参照元:新規開業・スタートアップ支援資金(日本政策金融公庫)

自治体独自の創業融資制度

自治体によっては、その自治体の域内で創業する事業者を対象に、独自の創業融資制度を設けている場合があります。

とはいえ、県や都などの自治体が直接開業資金を融資するのではありません。融資をするのは民間の金融機関であり、自治体は融資が円滑となるようサポートをします。自治体によるサポートの内容は、融資に際して必要となる信用保証協会の保証にかかる費用を負担するものや、融資の原資を自治体から金融機関に対して貸し出すものなどが多いでしょう。

有利な条件で創業融資が受けられる可能性があるため、創業地の自治体に独自の制度がないか確認しておくことをおすすめします。

開業資金を調達する創業融資以外の主な方法

開業資金の調達方法のうち、融資以外の方法にはどのようなものがあるのでしょうか?ここでは、主な方法を4つ紹介します。

- 親族からの借り入れ

- ベンチャーキャピタル(VC)による出資

- クラウドファンディング

- 補助金・助成金

親族からの借り入れ

1つ目は、親族からの借り入れです。家族や親族に資金に余裕のある人がおり、開業資金を貸してくれるのであれば、この方法が選択肢に入ります。

なお、たとえ家族や親族など近しい関係にある相手であっても、借りた資金は約束どおりに返済すべきでしょう。約束どおりに返済をしなければ信用を失い、関係が悪化するおそれがあるためです。また、お金が元でこじれてしまった関係を修復するのは容易ではなく、今後困った際に協力してもらえない可能性が高くなります。

ベンチャーキャピタル(VC)による出資

2つ目は、ベンチャーキャピタル(VC)から出資を受ける方法です。

VCとは、成長途上の会社に出資をする機関です。その目的はさまざまであるものの、出資の対価として株式を保有して将来的に価値が上昇した際に売却し、利益を得ることを目的とすることが一般的です。

VCの出資を受け入れた場合にはVCが株を保有することとなるため、VCが保有する株式の割合やVCの方針によっては、会社を自由に経営できなくなる可能性があります。将来的に上場や会社の売却を目指すなど「出口」を想定しているのであれば、この方法が選択肢に入るでしょう。

クラウドファンディング

3つ目は、クラウドファンディングを活用する方法です。

クラウドファンディングとは、インターネットを通じて多数の個人から小口の資金を得る資金調達方法です。融資ではないため原則として返済は不要であるものの、プロジェクトの内容に応じてお礼状や、完成した製品の「返礼」が必要となります。

ただし、よほど社会的意義のある取り組みや熱狂的なファンがつく製品開発などでない限り、クラウドファンディングでまとまった資金を得ることは容易ではありません。また、クラウドファンディングのプラットフォームに手数料を支払う必要が生じます。

クラウドファンディングを検討している場合には、過去の成功事例などを調べたうえで、自身が予定している取り組みにクラウドファンディングが合っているかどうか慎重に検討する必要があるでしょう。

補助金・助成金

4つ目は、補助金や助成金です。

補助金や助成金とは、国や地方公共団体などから事業資金を得られる制度です。融資とは異なり、原則として返済は必要ありません。

ただし、補助金や地方自治体が実施する助成金は要件を満たして申請したからといって必ず受け取れるものではなく、交付対象者に相応しいとして多数の申請者の中から選ばれる必要があります。とはいえ、大型のものでは数千万円にものぼる資金が得られるため、開業時に獲得にチャレンジしない手はないでしょう。

当社トライズコンサルティングは融資のみならず、補助金や地方自治体が実施する助成金の申請サポートについても豊富な実績を有しています。融資との併用も可能であるため、開業資金でお困りの際は、当社トライズコンサルティングまでお気軽にご相談ください。開業する事業内容や取り組みの内容に応じて、活用できそうな補助金・助成金を提案します。

開業資金の調達で創業融資を活用するメリット

先ほど解説したように、開業資金の調達では創業融資制度が活用できる可能性があります。では、開業資金の調達で創業融資を活用することには、どのようなメリットがあるのでしょうか?ここでは、主なメリットを4つ解説します。

- 開業前後であっても融資の審査に通りやすい

- 無担保・無保証で融資を受けやすい

- 創業計画を練り込むきっかけとなる

- 信用を築くきっかけとなる

開業前後であっても融資の審査に通りやすい

1つ目は、開業前後であっても融資に通りやすいことです。

先ほど解説したように、開業資金について民間の金融機関から融資を受けることは容易ではありません。開業時にはまだ返済実績もなく、リスクが未知数であるためです。

創業融資制度は開業前後の時期であっても融資が受けられるよう政策的に設けられているものであるため、活用しない手はないでしょう。

無担保・無保証で融資を受けやすい

2つ目は、無担保・無保証人での融資が受けやすいことです。

創業融資制度の多くは、無担保・無保証人とされています。金額が大きい場合には経営者の保証が求められる場合はあるものの、原則として担保までは求められません。無担保・無保証人で事業資金の融資が受けられる機会などさほどあるものではないため、機会を逃さないよう、創業融資を活用することをおすすめします。

創業計画を練り込むきっかけとなる

3つ目は、創業計画を練り込むきっかけとなることです。

創業融資では、過去の業績や返済実績などからの審査が困難であり、審査にあたっては創業計画が重視されます。開業をする以上は何らかの計画はあるものの、きちんとした書面にはなっておらず、創業者の頭の中だけに計画がある場合も多いでしょう。

しかし、創業融資を申し込むにあたってはこれを書面化して、収益性や全体の整合性などを検証しなければなりません。これには相当の手間がかかるため、デメリットであると感じることもあるでしょう。

開業前後の時期に創業計画をしっかりと練り込みブラッシュアップすることは、今後事業運営を成功させることにもつながります。そのため、半ば強制的に創業計画の練り込みが必要となることは、創業融資を活用する大きなメリットともいえます。

信用を築くきっかけとなる

4つ目は、信用を築くきっかけとなることです。

創業融資が活用できるのは、開業前後の数年間だけです。その後業務拡大などにあたって融資を受けようとする際には、もはや「創業期」であるが故の下駄は履かせてもらえません。

この時期以後に融資を成功させるには、安定した業績を残すことに加え、過去に受けた融資をきちんと返済した実績などが必要です。創業融資制度の対象となっている間に融資を受け、これをきちんと返済していくことで自社の信用が育ち、今後新たに融資を受ける際の足掛かりとなるでしょう。

開業資金の融資を成功させるポイント

開業資金の融資を成功させるには、どのようなポイントを踏まえれば良いのでしょうか?ここでは、主なポイントを5つ解説します。

- 一定の自己資金を用意する

- 創業計画を十分に練り込む

- 創業の理由や創業計画の内容を自分で説明できるようにしておく

- 滞納がある場合は未然に解消しておく

- コンサルタントのサポートを受ける

一定の自己資金を用意する

1つ目は、一定の自己資金を用意することです。自己資金が豊富であるということは、開業に備えて入念に準備をしてきたことのアピールになるとともに、開業のリスクをとる覚悟を示すことにもなるためです。

用意すべき自己資金の目安は、開業資金の2割から3割程度とされています。

創業計画を十分に練り込む

2つ目は、創業計画を十分に練り込むことです。

先ほど解説したように、創業融資の審査では創業計画が重視されます。創業計画を入念に練り込みブラッシュアップすることで、融資の成功確率を高めることにつながります。

創業の理由や創業計画の内容を自分で説明できるようにしておく

3つ目は、創業の理由や創業計画の内容を、自分で説明できる状態にしておくことです。創業融資は書面審査のみならず、面談もなされます。

この面談は、代表者の人柄を確認することや、代表者が自身の創業計画を十分に理解できているか(第三者に丸投げをして作らせたものではないか)を確認することなどを目的としてなされます。そのため、書面だけを作り込んだとしても、代表者が自分で検討したはずの創業計画の内容を自分の言葉で伝えられなかったり、創業の動機を自分の言葉で説明できなかったりすれば、開業資金の融資が受けられないおそれが生じます。

面談に備えて、創業の理由や創業計画の内容などを十分に理解したうえで、自分の言葉で話せるようにしておきましょう。

滞納がある場合は未然に解消しておく

4つ目は、滞納がある場合には未然に解消しておくことです。

税金や社会保険料などの滞納がある場合には、開業資金の融資を申し込む前に解消しておきましょう。滞納がある状態では、融資を申し込んでも審査に通らない可能性が高いためです。

なお、クレジットカードの滞納や住宅ローンなどの滞納は、解消後も当面の間は信用情報に掲載されます。そのため、将来的に開業を検討している場合は、ローンなどの滞納をしないよう日頃から注意しておきましょう。

コンサルタントのサポートを受ける

5つ目は、コンサルタントのサポートを受けることです。

開業資金の融資サポートを手掛けている専門家は、創業融資制度の内容や審査で重視されるポイントなどを熟知しています。コンサルタントのサポートを受けることで創業計画のブラッシュアップが可能となり、融資を成功させやすくなるでしょう。

開業資金の融資についてサポートを受ける専門家をお探しの際は、当社トライズコンサルティングまでご相談ください。当社は開業資金の融資支援について豊富な実績を有しており、安心してお任せいただけます。

開業資金の融資申込みでコンサルタントのサポートを受けるメリット

開業資金の融資を申し込むにあたってコンサルタントのサポートを受けることには、どのようなメリットがあるのでしょうか?ここでは、主なメリットを3つ解説します。

- 自身に合った資金調達方法のアドバイスが受けられる

- 融資に成功する可能性を高められる

- 創業計画のブラッシュアップが可能となる

自身に合った資金調達方法のアドバイスが受けられる

開業をする事業の内容によっては、創業融資だけを活用すべき場合もあれば、補助金の併用やクラウドファンディングの併用などを検討すべき場合もあります。コンサルタントのサポートを受けることで、自身に合った開業資金の調達方法についてアドバイスを受けることが可能となります。

融資に成功する可能性を高められる

開業資金の融資についてコンサルタントのサポートを受けることで、融資に成功する可能性を高めることが可能となります。なぜなら、専門家は開業資金の融資審査で重視されるポイントを熟知しており、これを踏まえてアドバイスを行うためです。

また、専門家からコンサルティングを受けることで創業計画のブラッシュアップが可能となることも、融資の成功確率を高めることにつながります。

創業計画のブラッシュアップが可能となる

先ほど解説したように、専門家からコンサルティングを受けることで、創業計画の練り込みが可能となります。これは創業融資の成功につながるのみならず、開業する事業の収益性や実現性を実際に高めることにもつながるでしょう。

創業計画を練り込む過程で、必要に応じてビジネスモデルを検討しなおしたり、競合他社に勝つための戦略を練ったりするためです。

開業資金の融資での調達をご検討の際はトライズコンサルティングまでご相談ください

開業資金を融資で調達したい際には、当社トライズコンサルティングまでご相談ください。最後に、当社の主な特長を4つ紹介します。

- 創業融資のサポート実績が豊富である

- 代表は認定支援機関として登録されている

- 面談対策も行う

- 補助金活用の提案やサポートも可能である

創業融資のサポート実績が豊富である

当社トライズコンサルティングは、開業資金の融資サポートについて豊富な実績を有しています。多くの案件で希望額の融資を勝ち取っているため、初めて融資を申し込む場合であっても安心してお任せいただけます。

代表は認定支援機関として登録されている

当社トライズコンサルティングの代表である野竿は中小企業診断士であることに加え、認定経営革新等支援機関(認定支援機関)としても登録されています。

認定支援機関は、中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者として、国の認定を受けた支援機関です。そのため、的確な知識と実績のもとでのサポートを実現しています。

面談対策も行う

先ほど解説したように、創業融資の審査では面談もなされます。この面談は代表者自らが受ける必要があり、専門家や従業員などが代理することはできません。しかし、面談で何を聞かれるのか不安に感じる事業者様も少なくないでしょう。

そこで、当社トライズコンサルティングでは面談のシミュレーションなどのサポートも行っています。事前に対策をすることで安心して面談に臨むことが可能となり、融資を成功させやすくなります。

補助金活用の提案やサポートも可能である

自社の取り組みに活用できそうな補助金がある場合、融資との併用も検討すると良いでしょう。開業資金の調達にあたって融資と補助金とを併用することで思い切った事業投資がしやすくなり、事業を早期に軌道に乗せやすくなります。

当社トライズコンサルティングは補助金についても豊富な実績を有しており、必要に応じて補助金の提案や申請サポートも行います。

まとめ

開業資金の主な調達方法を紹介するとともに、開業資金の調達で創業融資を活用するメリットや代表的な創業融資制度、開業資金の融資を成功させるポイントなどを解説しました。

開業資金の調達が必要である場合、まず検討したいのが創業融資の活用です。創業融資は開業前後であっても融資が受けやすいように設計されており、無担保・無保証人で融資が受けられる可能性もあります。

開業資金の融資を成功させるには、創業融資制度を熟知した専門家にサポートを受けるとよいでしょう。専門家のサポートを受けることで創業融資の審査で重視される創業計画のブラッシュアップが可能となり、融資を成功させやすくなります。

当社トライズコンサルティングは開業資金の融資について豊富なサポート実績を有しています。また、開業時に必要となるチラシの作成やホームページ制作、マーケティング支援、補助金活用の提案など、総合的なサポートも可能です。

開業資金について融資の申込みをご検討の際は、当社トライズコンサルティングまでお気軽にご相談ください。開業資金融資に関する初回のご相談は無料です。