法人や個人事業主として事業を営む人は、「収支計画」ということばを耳にしたことがあるかもしれません。初めて作成する人にとっては「収支計画と損益計算書は何が違うのか」「金融機関に提出を求められたがどのように書いたらよいのか」と戸惑う方も多いのではないでしょうか?

本記事では、収支計画書の書き方やポイントについて解説していきます。事業を営む方や、これからまさに収支計画を作成する方は、ぜひ参考にしてみてください。

収支計画とは

収支計画とは、事業による収入と支出を算出し、それらを差し引いたお金がどれくらい発生するのかを示した計画です。収入は事業の売上や借入金から、支出は事業に必要な仕入などの経費や借入金の返済から発生します。

事業を営むうえでは、継続的に利益を計上しキャッシュを確保することが非常に重要となります。そのため、通常の損益計算書や事業計画書とは別に収支計画を作成することで、キャッシュの動きに着目して収支を把握します。事業の損益とキャッシュの収支は異なるため、収支計画の作成によって年度全体での収支を明らかにしているのです。

以下では、混同されやすい「収支計画書」「利益計画書」「損益計算書」のそれぞれについて紹介していきます。

収支計画書

売上、費用、利益について、実際の現金収支に着目して目標数値を示したもの。たとえば、1月の売上高に対する売掛金が3月に入金される場合、収支計画書では3月に計上される。

利益計画書

売上、費用、利益について、売上の発生時点に着目して目標数値を示したもの。たとえば、1月の売上高に対する売掛金が3月に入金される場合、利益計画書では1月に計上される。

損益計算書

売上、費用、利益について、売上の発生時点に着目して実績数値を示したもの。将来の目標について記載する収支計画書や利益計画書とは異なり、実際に支払った領収書などに基づき過去の実績について作成される。

収支計画を作成する目的

収支計画を作成する目的は、損益計算書だけでは現れない収入と支出の金額を明らかにし、キャッシュの流れを把握する点にあります。損益計算書は過去の損益状況を明らかにし、事業計画書は近い将来の損益計画を明らかにしています。

しかし、売掛金の入金や仕入代金の支払いは、損益計算のタイミングとは異なる場合があります。そのため、損益計算書では問題なく利益を計上していたとしても、手元にキャッシュがないために事業を継続できなくなってしまうこともあるのです。

そこで、損益計算書や事業計画書とは別に、キャッシュの動きを把握するために収支計画を作成します。収支計画を作成するきっかけとして考えられるのは、「事業者自身がキャッシュの流れを把握する必要性を感じた」「金融機関から作成を求められた」の2つだと考えられます。

事業開始から間もない時期は、十分な売上を確保する前に経費が先行して発生してしまうため、資金繰りに苦慮する場合が多いです。また、設備投資や新規事業を行う際にも資金の確保は必要不可欠です。

このような場合、現在の収支を把握し手元に自己資金がいくら残るのか、キャッシュの流れはどのようになっているのかを把握する必要があります。

また、金融機関が融資を行う際には、融資金の返済が滞りなく行われるのかを確認する必要があります。既に融資を行っているとしても、融資金の返済目途が立たない場合、融資自体を見直す必要があります。融資金の返済目途を確認するための判断材料として、収支計画の作成を求められる場合があるのです。

収支計画を作成するメリット

収支計画を作成するメリットには、

- 事業におけるキャッシュの流れが明確になる

- 金融機関に対して返済目途を合理的に説明できる

という点があります。収支計画を作成せずに損益計算のみに着目した場合、資金繰りのマイナスを事前に把握することはできません。収支計画を作成することで、数か月先の支払いに対する資金繰りを検討することが可能となり、支出の見直しや融資を受けるなどの対策を講じることができます。

また、収支計画によって返済見込みを合理的に示すことによって、融資担当者からの信頼を獲得することが可能です。

収支計画を作成するデメリット

収支計画を作成するデメリットは特にありません。事業の収入と支出を明らかにし、資金繰りを把握することは必ずプラスになります。

しかし、収支計画を初めて作成する場合、不慣れであるために作成に時間がかかり、その後の実態把握もおざなりになってしまうこともあります。以下では、収支計画の書き方について具体的に解説していきますので、収支計画作成時の参考にしてみてください。

収支計画の書き方

収支計画には、所定の書式は特段定められていません。収入と支出やキャッシュの流れを把握するという目的が達成できるのであれば形式は自由です。

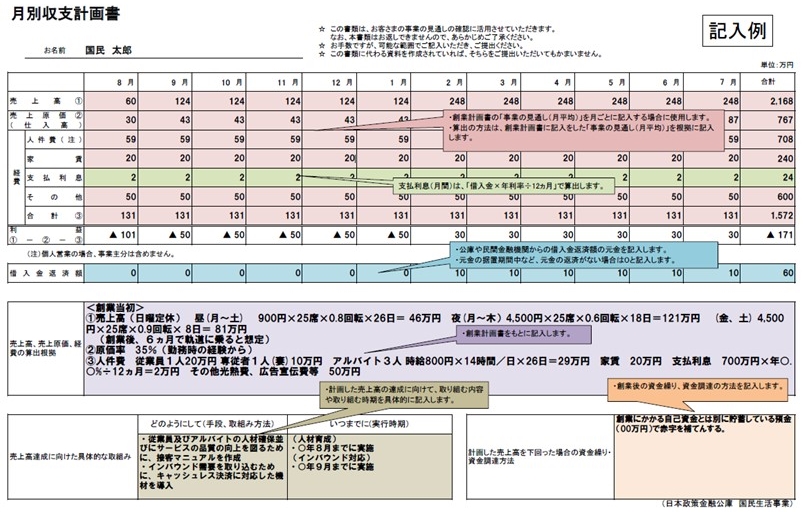

ここでは、収支計画の書き方を解説するため、日本政策金融公庫の収支計画書式を例に紹介していきます。以下は、日本政策金融公庫の「月別収支計画書」の記入例です。

日本政策金融公庫「月別収支計画書」より引用

融資・補助金に通る収支計画書作成を専門家がサポートします!

収支計画書はネットの情報だけを参考に作ると、数字の根拠やストーリーが弱くなり、

融資や補助金の審査でマイナス評価につながることがあります。トライズコンサルティングは、経営支援実績300件超の中小企業診断士が、事業内容や投資計画を丁寧にヒアリングし、審査で評価される収支計画書づくりをサポートします。「プロに一度チェックしてほしい」という方は、まずは無料相談をご利用ください。

固定費を算出する

固定費とは、売上の増減に関わらず固定的に発生する費用のことを指します。

月別収支計画書の記載例の中では、経費のうち人件費や家賃などが固定費に該当します。その他にも、水道光熱費や広告宣伝費など多種多様な固定費が存在します。

これらの固定費の多くは、事業継続の上で必要不可欠であり、簡単に削減できるものではありません。事業の運営で生じるさまざまな経費から、固定費の金額を計算して収支計画書へ記載しましょう。

以下では、固定費のうち主要な項目について解説していきます。

役員報酬

事業主自身の給料に該当する役員報酬を設定します。役員報酬を決める際には、初めから過度な金額にはせず、まずは生活費を賄えるだけの最低金額を設定し、事業の状況に応じて増額していくと良いでしょう。

また、役員報酬は一度決定すると事業年度内の変更は原則認められません。これは、利益が大きい事業年度の途中で、納税額の減少を目的とした役員報酬の増額による利益操作を防ぐためです。

人件費

従業員の給料について設定します。

従業員の中には、正社員やパート・アルバイトなど、さまざまな雇用形態の方がいるかと思います。それぞれ、賃金の形態についても月給から時給までさまざまです。これらを加味して、毎月の人件費を算出しましょう。

家賃・水道光熱費

店舗や事務所などの物件を借りて事業を営む場合、家賃や水道光熱費が必ず発生してきます。また、自宅兼事務所として事業を営む場合であっても、事業に使用している面積や時間の割合に応じて、「家事按分」と呼ばれる方法によって家賃や水道光熱費を費用計上することが可能です。

その他の固定費

その他の固定費として、事業によってさまざまな種類のものが発生します。一例として下記のようなものが挙げられます。

- 荷造運賃:商品の発送に伴う送料

- 広告宣伝費:新聞広告やインターネット広告に伴う広告料

- 旅費交通費:出張などの移動に伴う費用

- 減価償却費:事業に供する機械や車両を耐用年数で按分して計上する費用

- ライセンス料:フランチャイズに加盟している場合、加盟店に発生する費用

- 消耗品費:事業で使用する文房具などの日用品にかかる費用

- 支払保険料:会社や事業主として加入している生命保険や損害保険に係る費用

- 通信費:電話代、インターネットの利用料金、切手やレターパックの費用

- 接待交際費:取引先との接待費用

- 図書研究費:書籍購入やセミナー参加に伴う費用

- 支払手数料:弁護士や税理士などに支払う顧問料など

借入金と利息額を算出する

金融機関から融資を受ける場合、月々の返済額がいくらになるのかを計算し、借入金額を決める必要があります。しかし、借入金額を決める際には、なかなか検討がつかない方も少なくありません。

この場合、概算借入金額としてまずは自己資金の2倍程度の金額で計算しましょう。借入金額や返済期間を概算で定めることで、毎月の元金と利息の返済額が計算できるようになります。

原価率や粗利率を算出する

自社の事業について、業界内の平均的な原価率や粗利率を調査・算出します。

原価率とは、売上高に対する売上原価の割合をいいます。売上原価の内訳は、材料費や外注費と業種によって異なります。

また、粗利率とは売上高に対する売上総利益の割合をいいます。売上総利益は売上高から売上原価を差し引いた金額であり、原価率と粗利率を足した割合は100%になります。

さまざまな統計資料などから平均的な数値を調査し、自社の実態に応じて具体的な数値を算出しましょう。

損益分岐点を算出する

損益分岐点とは、変動費や固定費などの発生費用をカバーし、損益がちょうどゼロになる売上高を指します。したがって、損益分岐点を上回れば黒字、下回れば赤字になります。

事業を継続していくためには、初めに計算した固定費を売上高から売上原価を差し引いた売上総利益で賄う必要があります。損益分岐点となる売上高を確保することは、事業継続に最低限必要な条件であるともいえます。損益分岐点は、次の計算式で算出できます。

- 損益分岐点売上高=固定費÷{(売上高−変動費)÷売上高}

売上獲得の根拠を把握する

損益分岐点を算出した次は、実際の売上高がどのくらいになるのかを検証します。

売上高の見込みを検証する上では、根拠が必要です。飲食店であれば、客単価・席数・回転率などから計算を行います。小売店であれば、営業エリアの人口や駅の乗降者数、競合他社の状況などから客数と客単価を計算します。

これらの客観的なデータから、合理的な根拠による売上高見込みを算出しましょう。

収支計画の作り方のポイント

最後に、収支計画の作り方のポイントについて紹介していきます。これらのポイントを押さえ、客観性のある実現可能性の高い収支計画を作成しましょう。

粗利率は適正か

適正な粗利率を設定することは、収支計画を作成する上で非常に重要なポイントです。粗利率は、損益分岐点となる売上高の設定にも大きく影響してくるからです。

固定費が同じで粗利率が異なる2つの事業を考えた場合、粗利率が高い方の事業は、売上高が少なくても固定費を支払うことができます。反対に、粗利率が低い方の事業は、同じ固定費を支払うためにより多くの売上高が必要となります。

実態にそぐわない粗利率で収支計画を作成してしまうと、計画と実績の収支が大きく乖離し、固定費を支払えなくなる可能性があります。そのため、収支計画の作成においては、適正な粗利率を使用することが非常に重要となるのです。

固定費を削減できる余地はないか

事業を開始する前に収支計画を作成し、賃料や人件費などの固定費について確認しましょう。

固定費の削減は事業開始後に行おうとしても、なかなか容易ではありません。特に、家賃や人件費の削減について、後から見直したり減らしたりすることが困難であることは想像に難くないでしょう。

収支計画を作成することによって、キャッシュが足りなくなる月が発生することもあります。そのような場合、売上高を増やすというだけではなく、毎月発生する固定費で削減できる部分はないか、事業開始前によく検討するようにしましょう。

ただし、過度に固定費を削減することはおすすめしません。

人件費を過度に削減した場合、社員のモチベーション維持や優秀な人材の採用という点において悪影響を及ぼします。また、家賃を過度に削減した場合、当然ながら希望通りの物件には入居できず満足な事業活動を行えなくなる可能性があります。販促費を過度に削減した場合、事業や商品を顧客に対して十分に認知してもらえず、十分な売上高が確保できなくなってしまう可能性があります。

まずは、業界平均などの客観的データと比較しながら、自社の固定費が適切な金額かどうかを知る事から始めましょう。

繁忙期や閑散期等の業種特性を織り込む

事業を問題なく継続できるためのキャッシュを確保するためには、損益分岐点を上回る一定以上の売上高が必要になります。収支計画を作成する上では、現実的な売上高を想定して記入するため、事業開始直後では十分な売上高の確保が見込めず、収支がマイナスとなることもあるかもしれません。

また、売上高の動きには季節的なものや催事などを要因とする繁忙期や閑散期があることが一般的です。固定費は売上高の増減に関わらず発生するため、これらを加味して現金収支を考えることは非常に重要です。

収支計画の作成時には、繁忙期や閑散期による月ごとの売上高の増減を、必ず事前に織り込むようにしましょう。

合理的な説明ができる内容にする

収支計画を作る際には、必ずしも収益額が高い計画でなければならないわけではありません。それよりも、客観的な根拠に基づき合理的に説明できる内容であることが重要です。

たとえば、販売価格一つをとっても、市場の相場価格と大きく乖離した価格設定をした場合、金融機関の担当者などに対して根拠を説明できず、実現可能性も低いものとなるでしょう。結果的に、事業における収支の適正把握という本来の目的達成からもかけ離れてしまいます。

作成した収支計画の実現可能性を検証するには、日本政策金融公庫で公開している「中小企業の経営指標調査」などを活用して業界平均値を調査し、粗利率や変動費率が大きくかけ離れていないかを確認しましょう。

収支計画は概ね3年後まで立てておく

収支計画は、概ね3年後までの中期的な計画を立てるようにしましょう。

事業を営む上では、さまざまな内外の要因によって常に変化が伴うため、中期的な計画通りとなる可能性は非常に低いといえます。しかし、先が見通せないからこそ、現状の情報を基にして将来を想定し備えることが重要です。

売上高や収支について3年後までの目標を定め、PDCAサイクルを繰り返すことによって、都度軌道修正を図りながら成長することが収支計画の本来果たすべき役割です。

まとめ

収支計画書の書き方やポイントについて解説しました。

事業における収支の把握は会社経営において非常に重要です。収支を知り事業を見直すことで、経営状況全体の改善にもつながります。今回お伝えしたことを参考に、ぜひ一度収支計画を作成してみてください。

また、収支計画の作成や資金繰りなどの経営改善は専門家のサポートを受けることも選択肢の一つです。トライズコンサルティングでは、認定支援機関として多数の中小企業事業者の皆様の経営改善に尽力しております。ご相談は無料ですので、ぜひお気軽にお問い合わせください。

融資・補助金に通る収支計画書作成を専門家がサポートします!

収支計画書はネットの情報だけを参考に作ると、数字の根拠やストーリーが弱くなり、

融資や補助金の審査でマイナス評価につながることがあります。トライズコンサルティングは、経営支援実績300件超の中小企業診断士が、事業内容や投資計画を丁寧にヒアリングし、審査で評価される収支計画書づくりをサポートします。「プロに一度チェックしてほしい」という方は、まずは無料相談をご利用ください。